Налоговики назвали еще 22 причины, по которым считают компанию однодневкой. Новые признаки технической организации контролеры опубликовали в письме от 10.07.2018 № ЕД-4-15/13247.

В списке инспекторов нет стандартных признаков. Например, массового адреса или руководителя организации. Хотя все старые критерии остаются в силе.

С некоторыми пунктами нового списка налоговиков коллеги уже знакомы. Например, компанию считали однодневкой, если она не работает по юридическому адресу.

В новом перечне инспекторов есть и неожиданные признаки компании-однодневки. Например, налоговики заподозрят, что организация техническая, если главбух перепутает номер корректировки в уточненной декларации.

Новый документ развязывает налоговикам руки, ведь теперь у контролеров есть официальное прикрытие, чтобы из-за подозрений аннулировать декларации компании. В результате организации грозят неожиданные штрафы, доначисления и блокировка счетов.

УНП опросили юристов, налоговиков и банкиров и выяснили, как компаниям отбиться от новых обвинений контролеров. По каждой из причин эксперты представили рекомендации.

Руководитель больше двух раз не пришел на допрос

Если руководитель не придет по вызову на допрос, его могут оштрафовать на 1000 руб. (ст. 128 НК). Но штраф — не самое тяжелое последствие.

Если директор проигнорировал вызов больше двух раз, компанию посчитают однодневкой. Ведь на допросы часто не приходят номинальные руководители.

Если директор не может встретиться с налоговиками, попросите их перенести дату. Ревизоры согласятся, если руководитель объяснит, что причина уважительная. Например, представит больничный, копию приказа об отпуске или командировке, билетов.

При этом компании безопаснее уведомить инспекцию, что директор занят в назначенный день, письменно и приложить копии документов. Иначе ревизоры могут посчитать, что он уклоняется от беседы.

«В повестках налоговики пишут „при наличии уважительных причин неявки сообщить любым способом инспектору: письменно, по телефону, через личный кабинет и т. д.“. Но если директор просто позвонит и сообщит о болезни, инспектор может записать, что руководитель уклонился от допроса. В таком случае суды поверят налоговикам, так как художественно-шаблонный образ компании-однодневки давно сложился. Поэтому безопаснее предупредить, что не явитесь по уважительной причине, в письменном виде.

Контролеры допрашивают директора с разными целями. Например, если руководство ставит перед инспектором задачу доказать, что компания — однодневка, ревизор не заинтересован в том, чтобы директор прибыл на встречу.

Налоговики могут схитрить и устроить так, чтобы директор не получил повестку. Контролер может направить повестку не заказным письмом, а опустить в почтовый ящик. Письмо могут направить на адрес прописки, когда директор там не живет, а инспекции известен его реальный адрес. Повестку направляют почтой слишком поздно, и руководитель получает ее, когда дата допроса уже прошла. Об этом нам рассказали юристы, которых опросили.

Если же налоговикам необходимы материалы допроса, они сделают все, чтобы встретиться с руководителем. Инспекторы даже готовы сами прийти в удобное ему место.

Нам пока удавалось договариваться с инспекторами о переносе даты допроса на удобное для директора время. Если налоговикам необходимо допросить свидетеля, они готовы сделать это в любое время и даже в любом месте. Например, был случай, когда инспектор предложила руководителю компании побеседовать возле автобусной остановки.

Если хотите, чтобы материалы допроса считались доказательством, не соглашайтесь на допрос в нестандартном месте. Протокол допроса может пригодиться самой компании (см. интервью). Но суд не признает протокол, если налоговики провели допрос не по правилам, например в вестибюле метро (решение Арбитражного суда Москвы от 29.05.2015 № А40-178035/14-90-618).

Директор ходит на допросы с адвокатом

На допросе никакой представитель не заменит руководителя, он должен прийти лично. Но может взять с собой адвоката.

В ФНС теперь уверены, что если в беседе участвует адвокат, значит, директор не может ответить на вопросы о компании или боится рассказать лишнее.

Номиналы, если приходят на допрос, нередко берут с собой юриста. Сам фиктивный директор при этом бывает не в состоянии ничего пояснить, за него фактически отвечает юрист.

Присутствие представителя на допросе — вовсе не обязательно признак директора-номинала или однодневки. Директор может не владеть всей информацией, которая нужна налоговикам. Юрист ему поможет сориентироваться, чтобы не навредить компании.

Новый признак однодневки уже вызвал негодование в юридическом сообществе. Руководитель Федеральной палаты адвокатов обратился к прокурорам и налоговикам с просьбой исключить пункт из перечня.

Право на юридическую помощь гарантирует Конституция РФ. Таким правом пользуются многие руководители, бухгалтеры. В присутствии адвоката им проще, спокойнее и надежнее отвечать на вопросы. Мое личное мнение: возводить конституционное право в признак неблагонадежности как минимум некорректно.

Из-за новых правил ФНС не стоит отказываться от помощи адвоката. Если компания реально работает, участие представителя на допросе ей не повредит. Коллеги это подтверждают.

Учитывая возмущение, которое поднялось по поводу запрета на адвокатов, думаю, что этот пункт не будут применять. Но директора все равно надо готовить к допросу, он ведь должен говорить сам, он не может по производственным вопросам все время советоваться с адвокатом.

Директор работает без зарплаты

Налоговики видят из отчетов, какие зарплаты в компании. Инспекторы считают, что директор не может работать без зарплаты. Так, нулевой отчет по взносам контролеры требуют уточнить как ошибочный (УНП № 29, 2018).

У однодневки директор обычно подставной, и ему не начисляют зарплату. Поэтому, если руководитель работает бесплатно, ревизоры подозревают схему.

Подозрительно, если доход руководителя компании нулевой. Ведь сложно поверить в то, что директор работает безвозмездно. Еще более опасно, если руководитель получает весь доход в другой организации. В таком случае две организации должны сотрудничать между собой, иначе ситуацию ничем не объяснить».

Руководитель сменился перед отчетностью

Налоговики аннулируют декларации организации, если директор номинальный. Поэтому перед отчетностью однодневки меняют руководителя, который уже себя скомпрометировал. Ведь декларацию с его подписью могут не принять. Также нового руководителя назначают, если хотят бросить компанию и перенести ответственность за сведения в отчетности на фиктивного директора.

Организации часто меняют директора из-за того, что прежний отказался от руководства. Налоговая объявила его номиналом и теперь не принимает декларации. Поэтому новый руководитель перед отчетностью — это всегда риск.

Инспекторы рассказали, что заподозрят схему, если компания назначила нового директора меньше чем за месяц до отчетности. В таком случае контролеры попробуют доказать, что руководитель организации — номинал, и признать декларацию недействительной (письмо ФНС от 10.07.2018 № ЕД-4-15/13247).

Если нужно сменить директора, старайтесь назначить его задолго до отчетности. Предупредите нового руководителя, что налоговики могут вызвать его на беседу. Если директор не придет в инспекцию, контролеры постараются доказать, что сделки в отчетности за его подписью фиктивные. Об этом предупредили инспекторы.

Адреса проживания и прописки директора разные

Признак можно понимать по-разному. Первый вариант — налоговики имели в виду, что руководитель проживает не по месту прописки. По мнению всех юристов, которых мы опросили, этот факт не означает ничего и не говорит о схемах. Вряд ли сами налоговики поголовно живут там, где зарегистрированы.

Второй вариант — директор живет не там, где зарегистрирована компания. Например, у нее юридический адрес в Москве, а руководитель прописан в Кемерове. В этом случае у налоговиков есть основания подозревать, что он не работает в компании.

Если директор из другого города или региона, ему стоит оформлять временную регистрацию там, где работает организация. Тогда будет проще доказать, что он реальный руководитель. Кроме того, налоговики будут высылать корреспонденцию по адресу временной регистрации директора. В противном случае контролеры могут выслать почту руководителю на адрес прописки, а директор о ней не узнает. В таком случае, если руководитель, например, не увидит требование явиться на допрос, налоговики посчитают, что директор проигнорировал приглашение.

Компанию возглавляет нерезидент

Инспекторы сомневаются в том, что иностранец может реально руководить компанией. По мнению контролеров, настоящий директор должен постоянно находиться в офисе компании, участвовать в обсуждении сделок, а нерезидент часто бывает за границей.

Налоговики признались, что подозревают в схемах компании, которыми руководят директора из государств офшорных и льготных зон. Например, будьте готовы к вниманию инспекторов, если компанией руководит директор из Кипра или Прибалтики.

На иностранцев-нерезидентов перерегистрируют компании, чтобы от них избавиться. Контролеры выявили схему «альтернативной ликвидации». Учредителем компании записывают, например, жителя Беларуси. Налоговики не станут искать его в другой стране, чтобы допросить. Даже если у организации перед бюджетом долг, для контролеров почти нереально взыскать деньги с иностранца.

Если директор — нерезидент, он должен общаться с российской налоговой и отвечать на вопросы по работе компании. Во время беседы с инспекторами будет шанс доказать, что директор реальный.

Компания неверно нумерует уточненки

В поле «Номер корректировки» декларации по НДС компании ставят в первичном отчете 0-, в первой уточненке — 1-, во второй — 2- и т. д. (приказ ФНС от 29.10.2014 № ММВ-7-3/558@). Однодневки часто сдают уточненки, когда разные контрагенты, которые участвуют в схеме, просят скорректировать декларацию.

Учет у однодневок обычно беспорядочный. С каким номером сдавали прошлую корректировку, никто может не вспомнить. Поэтому номер часто неправильный. Это характерно для однодневок, которые создают под несколько сделок.

Налоговики подозревают схемы даже из-за опечаток в первичке.

Чтобы не вызвать подозрений, проверяйте номер корректировки в декларации по НДС. Также отслеживайте опечатки в первичке, нумеруйте документы по хронологии. Иначе инспекторы решат, что компания фиксирует сделки от случая к случаю и не учитывает операции. Такую компанию могут посчитать участником схем.

Организация сдавала нулевую отчетность

Контролеры подозревают, что организация не показывает обороты по счетам, чтобы не платить налоги. Так поступают однодневки, за счет которых другие организации получают необоснованную налоговую выгоду. Кроме того, однодневку могут временно не использовать.

Для ФНС подозрительно, если компания несколько кварталов или даже лет не отчитывалась и вдруг сдала декларацию. Но у нулевок может быть объективная причина.

Заранее подготовьте пояснения налоговикам, если у компании не было операций по счетам и она сдавала нулевую отчетность. Например, организация приостановила работу из-за высокой конкуренции на рынке.

Представьте налоговикам выписку из банка, которая покажет нулевые обороты. Тогда инспекторы убедятся, что компания не совершала сделок и не скрывает доход. Но есть условие. Налоговики поверят руководителю, только если не найдут на проверках записи о сделках с организацией в первичке и отчетности других компаний.

Доля вычетов НДС выше 98 процентов

Официальный безопасный показатель вычетов — 89 процентов (приказ ФНС от 30.05.2007 № ММ-3-06/333@). Для однодневок ФНС установила порог выше — 98 процентов.

Вычеты, близкие к 100 процентам, налоговики уже давно считают признаком плохого контрагента. Например, если доля составляет 99 процентов в начисленном налоге (постановление Девятого арбитражного апелляционного суда от 23.03.2017 № 09АП-6688/2017).

Высокий показатель автоматически не означает, что компания участвует в транзитной цепочке. Например, у организации с сезонным характером работы в одном из кварталов вычеты могут быть значительно больше.

Перенесите вычеты на следующие кварталы, если хотите избежать претензий налоговиков. Вычет можно отложить на срок не более трех лет (п. 1.1 ст. 172 НК).

Компания не убрала расхождения с прошлой отчетности

В декларациях однодневок по НДС возникают налоговые разрывы. То есть в каком-то звене цепочки поставщиков налог не поступил в бюджет.

Если у вас остались расхождения, приведите декларации в соответствие с отчетностью контрагентов. Только потом сдавайте новый расчет. Иначе есть риск, что его аннулируют. Также стоит пояснить инспекторам расхождения между отчетами самой компании. Теперь налоговики могут присылать запросы об этом без ограничений.

Доходы почти равны расходам

Когда расходы почти равны доходам, суммы налогов получаются минимальными. Этот признак фиктивной компании инспекторы давно и успешно используют в судах (постановление Арбитражного суда Уральского округа от 31.01.2018 № Ф09-8768/17). Не только налоговики, но и банки следят за компаниями, налоги которых составляют до 0,9 процента от дебетового оборота по счету (Методические рекомендации от 21.07.2017 № 18-МР).

Если расходы почти равны доходам, налоговики считают, что компания проводит транзитные операции. Но высокие затраты могут образоваться у добросовестной компании.

Подготовьте для налоговиков пояснения, если компания израсходовала столько же денег, сколько заработала. Например, доход небольшой из-за того, что закупили дорогое оборудование и выплачиваете кредит. Приложите договоры, платежки и др. Будьте готовы рассказать налоговикам, как и когда планируете увеличить выручку.

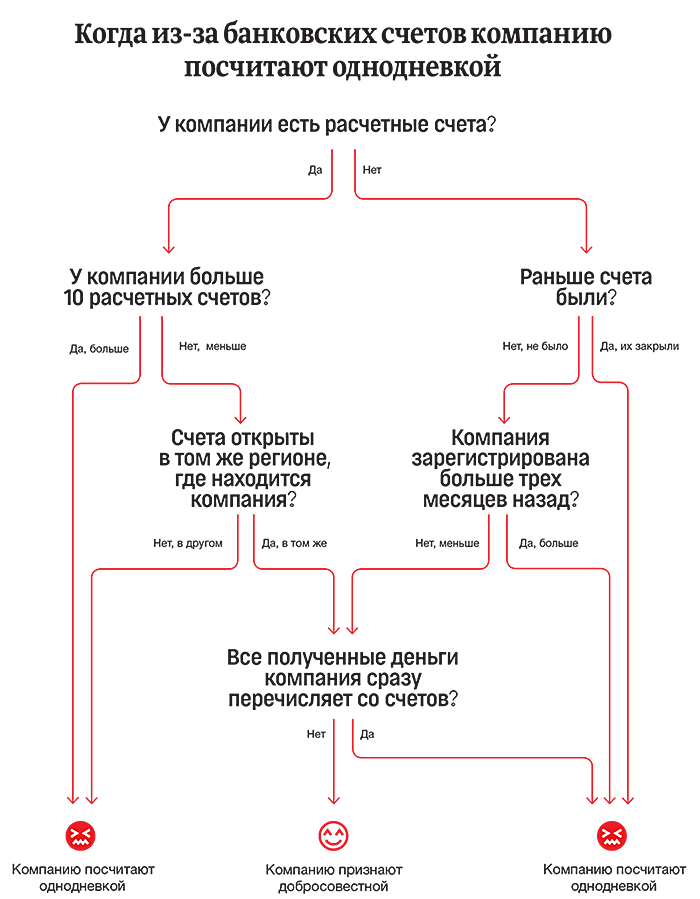

Компания работает без расчетного счета

Инспекторы видят однодневку в компаниях, которые не открыли расчетный счет в течение трех месяцев после регистрации компании. Все налоговики, которых мы опросили, утверждают, что такое встречается крайне редко. Компания сразу привлечет внимание инспекторов. Они поинтересуются, как она собирается работать, чем заниматься.

Компания может не открывать счет, если собственник передумал вести бизнес. В этом случае ее безопаснее быстрее закрыть. Но наказать компанию налоговики не могут. Если попытаются привлечь за несдачу отчетности, то нечего будет даже заблокировать.

Будьте готовы доказать, что не проводите сделки без счета. Иначе налоговики могут оштрафовать за кассовые нарушения на 50 тыс. руб. (ст. 15.1 КоАП).

Организация закрыла счета

По мнению контролеров, однодневки часто открывают и закрывают расчетные счета, чтобы служба безопасности банков не заподозрила схемы. Счет открывают под конкретную сделку.

Некоторые однодневки используются для присоединения к ним компаний, которые стали не нужны собственникам. Таким однодневкам расчетные счета вообще не нужны.

Счетов может не быть у благонадежной компании, если у нее перерыв в деятельности. Это нужно пояснить инспекторам.

У компании больше 10 расчетных счетов

Однодневкам нужно много счетов, потому что их часто закрывают. Кроме того, фиктивные компании так снижают обороты по отдельным счетам, чтобы не привлекать внимания банка. Подозрительно, если счетов более 10.

Банкиры считают, что много счетов — не всегда признак схем. Тарифы на услуги могут отличаться либо кредиты выдают при условии, что компания откроет расчетный счет.

Компания может открыть несколько счетов по объективной причине. Например, когда подразделения работают в разных регионах или она работает над крупными проектами. То, что у компании больше 10 счетов, еще не говорит, что она техническая.

Организация открывает счета в неместных банках

Компания вправе открыть счет в любом регионе. Но налоговики подозрительны к тем, кто пользуется счетами в неместных банках. Ведь руководитель периодически должен приходить в офис лично, даже если подключил онлайн-сервисы.

Поясните контролерам, почему выбрали банк в другом регионе. Например, в вашем городе небольшое количество банков, которые работают с юридическими лицами. Или неместный банк предложил организации открыть счет на выгодных условиях. Подтвердите доводы документами — коммерческим предложением банка, выписками по счетам.

Компания вправе открыть счет где угодно, закон не запрещает. Однодневки, как правило, используют серые банки, где служба экономической безопасности не контролирует движения по счетам и можно договориться с работниками. Такие банки раньше работали, например, в Дагестане и Татарстане. Но если компания реальная, работает и платит налоги, не важно, где она открыла счет.

Деньги по счету проходят транзитом

Налоговики обвинят в транзите, если деньги на счете не задерживаются дольше двух дней. Подозрительно, если компания пересылает поставщикам те же суммы, что получила от покупателей. Транзитные платежи — не новый признак однодневки, их отслеживают и банки.

У компании, которая реально работает, на счетах всегда есть остаток денег. Она перечисляет зарплату сотрудникам, налоги, оплачивает аренду, почтовые услуги, билеты по командировкам, канцтовары, пошлины и пр. Однодневки тратят ровно столько же денег, сколько поступает на их счета. Причем эти средства уходят не на оплату услуг или труда, а на счета других компаний.

Опасно, если ваш контрагент проводит транзитные операции. Ему выездную проверку не устроят, а к его покупателям могут прийти. Но если сделки реальные, характер платежей контрагентов не важен (постановление Арбитражного суда Восточно-Сибирского округа от 25.09.2017 № Ф02-4671/2017).

Поясните, почему у компании не задерживаются деньги. Например, выручка от сделок идет на новое оборудование. Если инспекторы не поверят, у организации есть шанс защититься в суде (постановление Арбитражного суда Западно-Сибирского округа от 17.05.2018 № Ф04-1279/2018).

Представитель из другого региона

Руководитель вправе передать полномочия представителю по доверенности (ст. 29 НК). Но если выбрать «физика» из другого региона, директора посчитают номиналом. Поясните, почему дали право человеку из другого региона. Например, представитель готовит и сдает отчетность по выгодному тарифу.

Компания работает недавно

Инспекторы подозрительны ко всем, кто работает меньше шести месяцев. В письме № ЕД-4-15/13247 ФНС говорит о компаниях 2017 года. Но, по мнению налоговиков, ФНС ежегодно будет корректировать документ. В 2019 году к вниманию контролеров должны быть готовы компании с 2018 годом регистрации.

Юристы считают, что молодость организации — спорный признак однодневки. Но если руководителя новой компании позвали в инспекцию, он не должен игнорировать вызов. Налоговики хотят убедиться, что директор не номинал. Возьмите копию штатного расписания, краткий отчет о работе компании. Так инспекторы увидят, что компания благонадежная.

В ЕГРЮЛ недостоверные сведения

Срочно поменяйте адрес в госреестре, если налоговики уведомили, что нашли недостоверные сведения. Даже если об этом еще не появилась отметка в реестре, компанию уже причисляют к однодневкам.

Черная метка в ЕГРЮЛ — один из самых опасных признаков. Она может появиться, даже если компания находится по юридическому адресу. Контролеры требуют, чтобы в ЕГРЮЛ был детальный адрес (п.14.2.05.60 письма от 31.01.2014 № СА-4-14/1645@). Иначе его могут посчитать фиктивным. Например, если арендуете целый этаж, безопаснее записать в реестре номер кабинета директора.

Компания не заключила договор аренды

Однодневки иногда регистрируются в офисах без ведома собственников. Для регистрации подают поддельные гарантийные письма. Налоговики ходят по офисам и проверяют компании. Если собственник не знает арендатора, директора признают однодневкой.

Проверьте срок договора аренды. Если срок истек, то компания рискует стать однодневкой. У реальной организации должен быть свой офис или действующий договор аренды.

В компании нет сотрудников или один человек в штате

Компании представляют сведения о численности (п. 3 ст. 80 НК). Если покажете, что в организации один человек или численность нулевая, контролеры заподозрят схемы.

Будьте готовы пояснить контролерам маленький штат. Они примут доводы, если вид деятельности не требует многочисленного персонала. Например, турагентство может работать с одним сотрудником.

Сервис для проверки численности есть на сайте gazeta-unp.ru. По данным ФНС, в России 381 тыс. организаций вообще без сотрудников. Контролеры не отрицают, что, скорее всего, это однодневки, хотя и не спешат удалять их из ЕГРЮЛ. Проверьте по сервису и контрагентов, и себя. В базе ФНС возможны ошибки. Если численность неверная, ее можно исправить.

Компания мигрирует

Контролеры заинтересуются организацией, которая сменила юридический адрес дважды за год. Исключение — переезд по объективным причинам. Например, истек срок аренды, купили свою недвижимость.

Перед тем как зарегистрировать компанию по новому адресу, инспекторы стараются вызвать директора и выяснить причину миграции. При этом не важно, куда переезжает организация: в соседний район или регион. У организаций, которые меняют адрес, новая налоговая спрашивает об имуществе и долгах. Также инспекторы могут запросить у директора расшифровку активов: основных средств, финансовых вложений и пр. Налоговики могут решить, что компания не однодневка, а сама укрыла налоги и теперь бежит от выездной проверки.

На беседу в ИФНС налоговики рекомендуют взять договор аренды нового помещения и записку о компании: чем занимается, с кем работает. Безопаснее пообщаться с налоговиками до регистрации.

Комментарии (0)