Объем кредитов малому и среднему бизнесу в России в 2017 году вырос на 15% на фоне снижения ставок и действия льготных госпрограмм, выяснили в «Эксперт РА». С кризиса 2014 года в течение трех лет кредитование МСБ снижалось

Признаки жизни

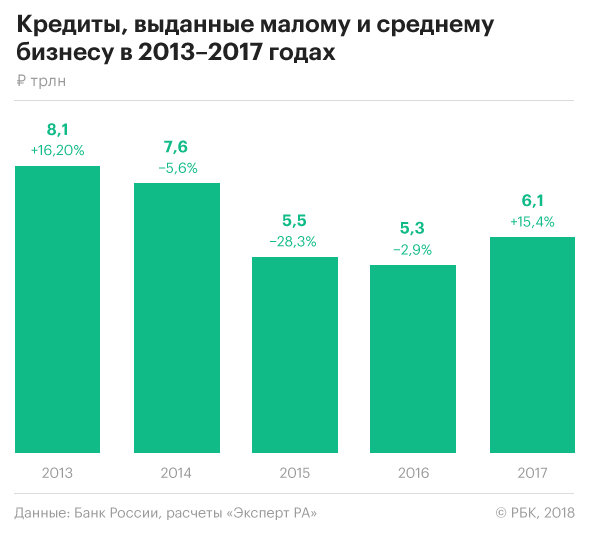

В 2017 году российские банки выдали малым и средним предприятиям 6,1 трлн руб. кредитов — это на 15% больше, чем в 2016 году, говорится в исследовании рейтингового агентства «Эксперт РА» (есть у РБК), посвященном кредитованию малого и среднего бизнеса (МСБ). Сектор демонстрирует рост впервые с 2013 года, объем выдачи — самый крупный за три года, однако докризисных значений кредитование МСБ в России все еще не достигло: по итогам 2013 года МСБ было выдано 8,1 трлн руб. кредитов.

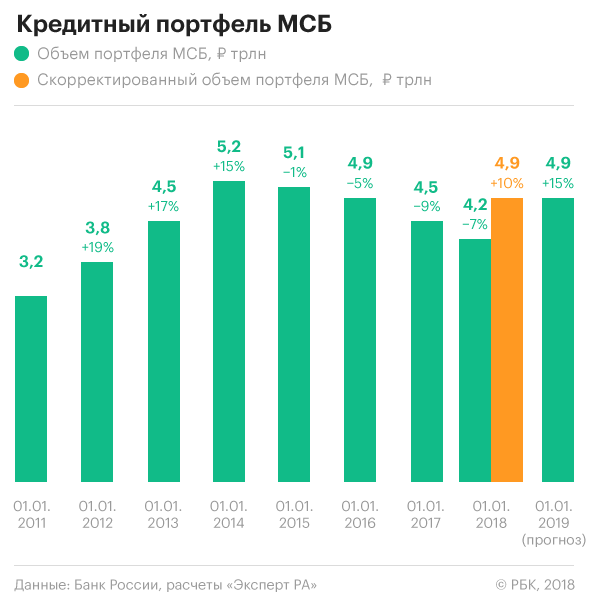

Если опираться на данные ЦБ, кредитный портфель МСБ в российском банковском секторе сокращается четвертый год подряд — минус 7% по итогам 2017 года (до 4,2 млрд). Но «Эксперт РА» подсчитал, что отрицательная динамика обусловлена изменениями в реестре субъектов малого и среднего предпринимательства в августе 2017 года. Из-за этого более 600 тыс. организаций, часть из них с кредитной нагрузкой, перестали считаться субъектами МСБ. Если бы не это обстоятельство, кредитный портфель впервые с 2014 года тоже вырос бы — до 4,9 трлн руб., подсчитали авторы исследования. Объем кредитного портфеля меньше объема выдаваемых кредитов из-за преобладания на рынке МСБ кредитов сроком до одного года.

Исследование «Эксперт РА» основано на официальной статистике ЦБ, результатах анкетирования банков, а также углубленных интервью с участниками рынка кредитования МСБ (опрошены представители 47 банков).

______________________________________________________________________________________

Какой бизнес в России относят к малому и среднему

Для малого и среднего бизнеса в России есть законодательное определение. В микропредприятиях должны работать до 15 человек, в малых — до 100, в средних — от 100 до 250 человек.

Для включения в группу МСБ существуют ограничения по выручке — 120 млн, 800 млн и 2 млрд руб. для микро-, малых и средних предприятий соответственно.

_______________________________________________________________________________________

Главная причина восходящего тренда на рынке кредитования малого и среднего бизнеса — снижение процентных ставок по кредитам для этой категории предприятий. Средневзвешенная ставка по долгосрочным займам в этом секторе за год снизилась с 14,2 до 10,9%, для краткосрочных (до одного года) — с 14,8 до 12,4%.

Кроме того, в 2017 году доступ к уже действующей госпрограмме по кредитованию МСБ (под 6,5% годовых) получили индивидуальные предприниматели. Наконец, правительство утвердило новую программу, по которой кредиты предприятиям МСБ, работающим в приоритетных отраслях, будут субсидировать из федерального бюджета под 6,5% годовых (сейчас реальные ставки льготных кредитов составляют 9,6–10,6% — льготная ставка плюс маржа банка в размере 3–4 п.п.). К приоритетным отраслям относятся сельское хозяйство, обрабатывающие производства, строительство, транспорт, связь, туризм, здравоохранение и утилизация отходов.

По данным «Эксперт РА», вырос не только объем кредитования, но и число поданных и одобренных заявок на кредиты МСБ. Первый показатель растет в полтора раза второй год подряд (исходя из опроса, проведенного рейтинговым агентством среди банков), а число фактически заключенных договоров по итогам 2017 года также выросло в полтора раза после снижения годом ранее.

Рынок для госбанков

Учитывая, что основным драйвером роста кредитования МСБ остаются госпрограммы, для банков, не входящих в число крупнейших, остается все меньше возможностей конкурировать на рынке займов набольшим предприятиям. По итогам 2017 года доля кредитов МСБ, выданная банками из топ-30 по активам, достигла исторического максимума — 66% (в денежном выражении портфель кредитов МСБ у крупнейших банков составил 2,8 трлн руб.). Общий объем кредитов, выданных банками из топ-30 малым и средним предприятиям в 2017 году, показал взрывной рост — плюс 34%, до 4 трлн руб. (такой динамики не было с 2011 года).

Лидером по кредитованию МСБ в 2017 году стал Сбербанк — крупнейший российский банк фактически в одиночку обеспечил рост сектора в 2017 году (без учета показателей Сбербанка совокупный портфель кредитов МСБ снизился бы на 14%). Госбанк нарастил кредитный портфель МСБ на 17%, а объем выдач — на 60%. Также в топ-5 крупнейших кредиторов небольших компаний по итогам 2017 года вошли ВТБ, Московский индустриальный банк, банк «Санкт-Петербург» и Альфа-банк. Быстрее всех наращивали кредитный портфель Мособлбанк (в четыре раза), «Российский капитал» (плюс 174%) и СМП Банк (плюс 104%).

В случае небольших банков ситуация прямо противоположная. За год объем выдач кредитов МСБ сократился на 9% (до 2,1 трлн руб.), кредитный портфель — на 24%, до 1,4 трлн руб. (минимум с 2011 года).

Лидером по кредитованию МСБ в 2017 году стал Сбербанк — крупнейший российский банк фактически в одиночку обеспечил рост сектора в 2017 году (без учета показателей Сбербанка совокупный портфель кредитов МСБ снизился бы на 14%). Госбанк нарастил кредитный портфель МСБ на 17%, а объем выдач — на 60%. Также в топ-5 крупнейших кредиторов небольших компаний по итогам 2017 года вошли ВТБ, Московский индустриальный банк, банк «Санкт-Петербург» и Альфа-банк. Быстрее всех наращивали кредитный портфель Мособлбанк (в четыре раза), «Российский капитал» (плюс 174%) и СМП Банк (плюс 104%).

В случае небольших банков ситуация прямо противоположная. За год объем выдач кредитов МСБ сократился на 9% (до 2,1 трлн руб.), кредитный портфель — на 24%, до 1,4 трлн руб. (минимум с 2011 года).

Причин лидерства крупных банков несколько — они чаще участвуют в программах господдержки и активнее, чем небольшие банки, предлагают заемщикам из МСБ льготные условия рефинансирования долгов.

На что занимают и когда вернут

В 2017 году больше половины (51%) кредитов, выданных малому и среднему бизнесу, пришлось на сектор торговли. Банки традиционно кредитуют этот сектор наиболее охотно, отмечает «Эксперт РА». По 14% кредитов пришлось на небольшие предприятия в обрабатывающей промышленности и строительстве, 6% — у страховых и финансовых МСБ. Сельское хозяйство в общей структуре кредитования МСБ выглядит скромно (доля 3%), однако участники анкетирования «Эксперт РА» отмечают активизацию кредитования данной отрасли, а некоторые банки (ВТБ24, «Ак Барс», Райффайзенбанк) нарастили долю кредитов на этом направлении на 49–68%.

В основном небольшие компании занимают на короткий срок (до года) — деньги нужны им, чтобы профинансировать оборотный капитал и ликвидировать кассовые разрывы. Однако, как отмечает «Эксперт РА», в 2017 году доля кредитов на инвестпроекты малому и среднему бизнесу (то есть на срок более трех лет) превысила докризисные показатели, достигнув 18% от общего объема кредитования.

Предприятия из МСБ — по-прежнему самые ненадежные заемщики. Доля просроченной задолженности в кредитном портфеле МСБ — 14,9%. Это гораздо выше, чем у розничных кредитов (7%) и займов крупному бизнесу (5%). Не отдают долги в основном банкам, не входящим в топ-30, — у них доля просроченной задолженности этой группы достигает 21,7% (за год выросла на 6 п.п.).

Рост продолжится

«Эксперт РА» прогнозирует, что при стабильной цене на нефть, инфляции и в условиях продолжения снижения ключевой ставки ЦБ кредитный портфель МСБ в 2018 году вырастет на 15%, до 4,9 трлн руб. (за базу агентство берет данные официальной статистики ЦБ). В то же время банки не будут спешить со смягчением условий кредитования: на такой шаг готовы пойти только 14% банков из участников опроса «Эксперт РА». Остальные либо не собираются менять подходы к оценке заемщиков (57%), либо будут их ужесточать (29%).

Основной рост кредитования МСБ в 2018 году придется на крупные банки, которые будут увеличивать кредитные лимиты наиболее качественным заемщикам, сказал РБК управляющий директор по банковским рейтингам «Эксперт РА» Александр Сараев. Группа заемщиков МСБ с средним уровнем риска, с которыми традиционно работают средние и небольшие кредитные организации, по-прежнему будет испытывать существенную ограниченность в заемных ресурсах. По словам Сараева, можно ожидать, что на фоне снижения риск-аппетита у средних и небольших банков дефицит финансирования у широкого круга МСБ усилится, несмотря на общий рост рынка.

Рынок кредитования МСБ имеет перспективы разве что в отношении компаний, имеющих достаточные и стабильные обороты по счетам, говорит старший аналитик Fitch Александр Данилов. Только так банки, в которых обслуживаются эти компании, могут более-менее надежно оценить их платежеспособность, в то время как их отчетность неинформативна. «Для клиентов с улицы получить кредит будет проблемно — банки неохотно этим занимаются, потому что трудно оценить риски», — уточняет Данилов.

РБК опросил представителей российских банков с капиталом от 200 млрд руб. об их оценке перспектив рынка кредитования МСБ. Лидер по кредитованию сектора Сбербанк в 2018 году собирается увеличить портфель кредитов МСБ с нынешних 1,3 трлн руб. на 250 млрд руб. Чтобы сделать это, банк планирует развивать онлайн-кредитование и технологии кредитного анализа на основе использования больших данных. В пресс-службе банка отметили, что Сбербанк в марте запустил онлайн-кредитование малого бизнеса. Другие ответившие на запрос РБК банки (Промсвязьбанк, «Уралсиб», СМП Банк) спрогнозировали, что рынок кредитования МСБ вырастет, а менять свои подходы к оценке качества заемщика они не намерены. «Мы ожидаем, что к концу 2018 года ставки по кредитам МСБ могут опуститься. Причиной этого станет сокращение ставок со стороны ЦБ. Как следствие, рост кредитования сегмента МСБ в 2018 году продолжится и достигнет уровня 9–10%», — прогнозирует вице-президент — управляющий директор по развитию малого бизнеса Промсвязьбанка Кирилл Тихонов. Кредитование МСБ будет расти за счет «улучшения ситуации в российской экономике» и сокращения ставок по кредитам, считает он.

Комментарии (0)