С 30 марта компании смогут законно исключить себя из черного списка банковских клиентов. Сначала надо обратиться в банк, а если не сработает — в межведомственную комиссию при ЦБ. Это шанс для полумиллиона компаний, которые сейчас числятся в списке. Больше не стоит прибегать к радикальным мерам: перерегистрации, смене фамилий и паспортов. Используйте новый способ «отбеливания» — он эффективнее.

Банки не хотят работать с компаниями из черного списка «плохих» клиентов. И даже если банкиры готовы открыть счет либо провести операцию, то берут повышенную комиссию. Компании теряют деньги и репутацию, работать в таких условиях невозможно. Но есть безопасный способ решить проблему. Мы выяснили, как не попасть в черный список, а если компания уже там — как ее исключить.

Банкиры проверят черные списки

Как компании не попасть в черный список

В черном списке может оказаться любая компания или бизнесмен. Но есть способы снизить риск. Для этого нужно избегать операций, которые ЦБ назвал подозрительными.

Банк может заподозрить любого клиента, даже того, кто ни разу не нарушал закон. А все из-за того, что банкиры буквально восприняли Методические рекомендации, утвержденные ЦБ 21.07.2017 № 18-МР, № 19-МР. Эти документы для банков — инструкция, как вычислить клиентов, незаконно отмывающих деньги. Банкиры назвали нам признаки, при которых компания станет первым кандидатом на включение в черный список:

-

открылась менее двух лет назад;

-

не находится по юридическому адресу;

-

проводит транзитные операции;

-

снимает со счета наличные свыше 30 процентов от выручки;

-

выдает низкую зарплату либо не платит ее вовсе;

-

пользуется несколькими корпоративными картами для снятия наличных;

-

не платит за аренду, коммунальные услуги и др.;

-

получает переводы суммами менее 600 тыс. руб. и др.

Если банк вычислит, что компания отвечает сразу нескольким критериям, то присвоит ей статус «высокий риск клиента». Такие статусы банки утверждают сами. Поэтому у одних это два-три показателя, а у других пять и более.

Проводить мониторинг клиентов банки должны не реже одного раза в неделю. Они следят за IP-адресами компьютеров и номерами телефонов пользователей «Клиент-банком».

К примеру, у банка возникнут подозрения, если разные компании используют один компьютер или точку доступа Wi-Fi. В этом случае есть риск, что банк заблокирует удаленный доступ к счету. И не важно, взаимодействуют контрагенты друг с другом или нет.

Хватит месяца, чтобы исключить компанию из черного списка ЦБ

Также опасно использовать общий IP-адрес с партнером, которому банк сам закрывал счет либо если он числится в черном списке ЦБ (п. 2 Методических рекомендаций № 18-МР).

Если банк вычислит сомнительную операцию, то обязан сообщить в Росфинмониторинг. Причем в письме он закодирует операцию. К примеру, при отмывании денег через депозиты нотариуса — код 1499 (п. 4 Методических рекомендаций № 18-МР).

Банкиры используют код 1499 часто. Они рассказали УНП, что схема по отмыванию денег через нотариусов стала популярной среди преступных организаций. Ее смысл такой: компания заключает с «физиком» договор на оказание услуг, но деньги по сделке переводит на депозитный счет нотариуса. Затем «физик» их обналичивает, сославшись на отсутствие расчетного счета.

Проводить схему с депозитами опасно вдвойне. Если на нее не обратит внимания банк, то это сделает нотариус и сообщит в Росфинмониторинг (письмо ФНП от 27.04.2017 № 1794/03-16-3). Нотариус наверняка вычислит незаконную схему. Ведь он оценивает сделки по критериям фиктивности. К примеру, если она нетипичная для компании (информационное письмо Росфинмониторинга от 01.03.2018).

Банки могут усомниться в компании, даже если она исполняет решение суда. Несмотря на то что это законно, они видят новый способ отмывания денег. Так как это напоминает о «молдавской схеме», когда из России вывели за рубеж более 20 млрд руб.

Принцип схемы такой: две организации — заемщик-резидент РФ и кредитор-нерезидент договариваются взыскать с заемщика долг через третейский суд или мировое соглашение. При этом нерезидент выступает истцом, который требует с резидента деньги, и он соглашается погасить задолженность. Судьи принимают решение о взыскании и выдают исполнительный лист, который нерезидент предъявляет приставам. Они в свою очередь списывают деньги со счета компании-резидента в пользу взыскателя, у которого счет в иностранном банке.

Банки вычисляют такую схему сразу: должник не находится по адресу, а обороты по его счету ничтожны в сравнении с суммой долга. Но банки и приставы в этих случаях уязвимы. Они не могут пресечь схему, так как исполняют решение суда. Тем не менее, если компанию заподозрят, она непременно попадет в черный список ЦБ. Банки откажутся работать с компанией — они расторгнут договор либо не откроют счет (п. 5.2 ст. 7 Федерального закона от 07.08.2001 № 115-ФЗ).

ЦБ уже предупредил, чтобы банки внимательнее относились к операциям по судебным актам (Методические рекомендации, утв. ЦБ 02.02.2017 № 4-МР). Поэтому, чтобы не стать участником черного списка, исполняйте требования банка. Он предупредит, если операция ему показалась сомнительной, и запросит пояснения и документы. К примеру, договоры, досье на контрагента и др. В этом случае документы безопаснее представить.

Какие уловки выдумывают компании, чтобы решить проблемы с банком

Сейчас в черном списке более 500 тыс. компаний и бизнесменов, и он пополняется. Многие там оказались случайно, но банки все равно не хотят с ними работать. Поэтому они отказываются проводить операции либо вовсе расторгают договор по обслуживанию счета.

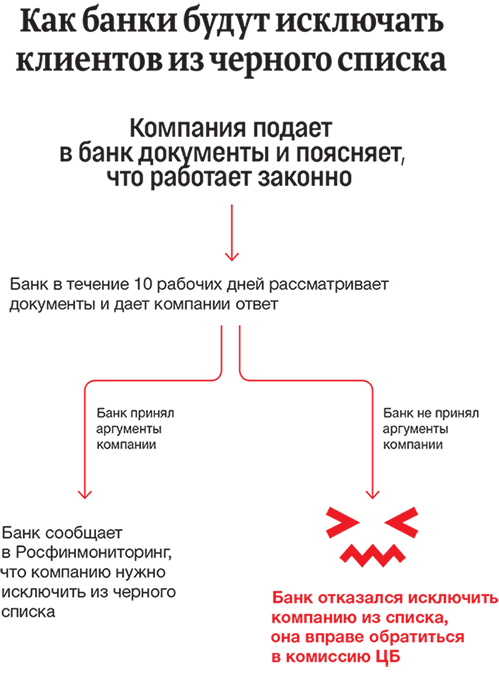

Центробанк намерен исключить из списка лишние компании. Он предоставил банкам возможность исправиться и выпустил новые Методические рекомендации (утв. ЦБ 10.11.2017 № 29-МР).

По методичкам банки могут самостоятельно принимать решение об исключении компании из списка, если подтвердилось, что сделка чистая. К примеру, компания представила документы по сделке либо информацию о контрагенте. В этом случае банку надо лишь сообщить в Росфинмониторинг, что обстоятельства изменились. Тогда компанию исключат из списка.

Банки не спешат воспользоваться этим способом, чтобы обелить клиентов. Поэтому компаниям не остается выбора, они используют иные способы для выхода из черного списка. Но зачастую они безрезультатны.

К примеру, чтобы восстановить репутацию, компании массово ликвидируются, а затем регистрируются вновь. Этот же способ используют предприниматели. Но это неэффективно, причин несколько. Во-первых, можно потерять контрагентов, а на госзаказы не рассчитывать. Ведь, чтобы участвовать в конкурсе, нужна хорошая история, а у нового ООО ее нет.

Во-вторых, за регистрацию нужно заплатить госпошлину: для предпринимателя — 800 руб., для компании — 4000 руб. (подп. 1, 6 п. 1 ст. 333.33 НК). Помимо этого могут возникнуть траты на нотариуса, и надо полностью рассчитаться с кредиторами, включая налоги и взносы. Также между закрытием и открытием нового ООО можно потерять выручку, а сотрудников переманят конкуренты.

Предпринимателям сложнее вычеркнуть себя из черного списка, их Ф. И. О. фигурирует там. Поэтому они идут на более радикальные меры, меняют фамилию, адрес и паспорта. Но это не исправляет ситуацию. Дело в том, что банки сверяют все данные на «физиков», в том числе ИНН и СНИЛС. Эти реквизиты не меняются, даже если вы сменили фамилию. Поэтому банки вычислят, что у предпринимателя плохая репутация, и не будут с ним работать.

Еще один способ решить проблемы с банком — закрыть счет и перейти в другую кредитную организацию. Но компании и предприниматели уже столкнулись с натиском банков, за переход они взыскивают повышенные комиссии. К примеру, в договорах встречаются условия: «10 процентов от перевода, но не более 1 000 000 руб.». Многие компании идут на сделку и платят деньги. Но действия банков незаконные. Им нельзя брать неустойку либо штраф, когда они исполняют закон (постановление Арбитражного суда Московского округа от 29.01.2018 № Ф05-20342/2017).

Некоторые учредители переоформляют бизнес на родственников. Но предвзятое отношение банков не исключает рисков, что их тоже внесут в черный список. Поэтому прибегать к таким мерам неэффективно. Надежнее будет, если компания очистит собственную репутацию. С 30 марта для компаний появится новый способ, чтобы исключить себя из списка.

Как использовать новый способ, чтобы выйти из черного списка

С 30 марта действуют новые правила, по которым можно уйти из списка клиентов-отказников. Теперь процедура оспаривания отказов банков будет состоять из двух этапов. На первом этапе компания решает вопрос на уровне банка, который отказался с ней работать. На втором этапе — в межведомственной комиссии при ЦБ.

Новый подход к отбеливанию закрепили в Законе № 115-ФЗ (в ред. от 30.03.2018). Банки теперь должны исключать формализм, когда рассматривают обращения компаний.

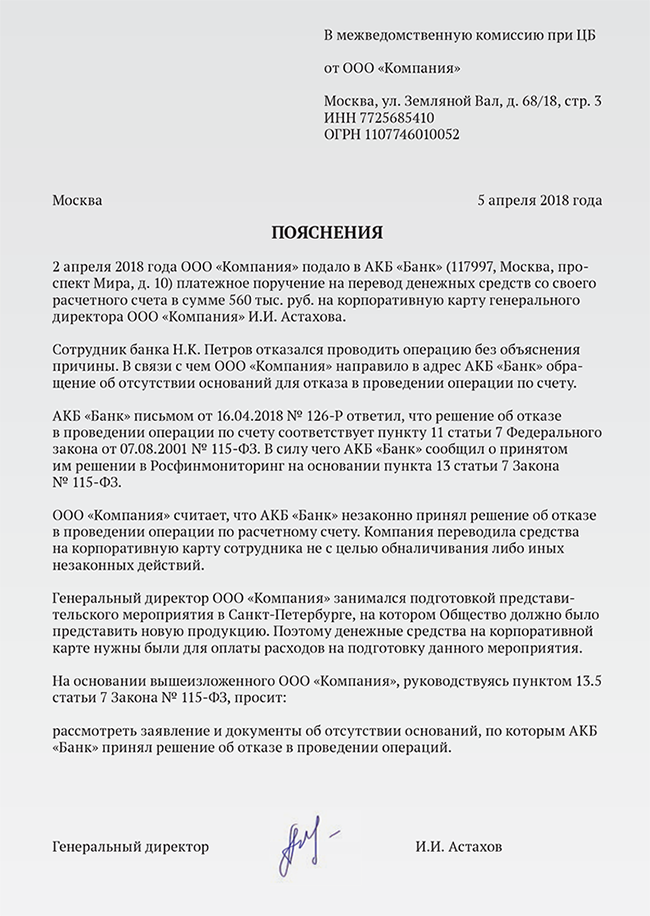

На первом этапе компания обращается в банк, который отказывается с ней работать. Сначала объясните ему, что ваши операции, которые он посчитал сомнительными, на самом деле законные. Надо составить такое же письмо, с которым до сих пор компании обращались в управления ЦБ, чтобы выйти из списка (см. УНП № 46, 2017).

В письме подробно распишите ситуацию, из-за чего компания числится в списке. Любая информация не будет лишней. К примеру, отразите время, причины и имя сотрудника, который не стал обслуживать компанию. Следом поясните операции, которые показались банку подозрительными. Например, выдали директору деньги для участия в презентации товара.

К письму приложите документы, подтверждающие чистоту операции. К примеру, договоры, переписку с контрагентом, акты приема-передачи и др. Банк рассмотрит обращение за 10 рабочих дней и уведомит вас о результате. Если у банка больше нет претензий к компании, он обратится в Росфинмониторинг, чтобы ее исключили из списка (п. 13.4 ст. 7 Закона № 115-ФЗ в ред. от 30.03.2018). Если банк не примет аргументы компании, переходите ко второму этапу.

На втором этапе компания обжалует решение банка в межведомственной комиссии ЦБ. Для этого надо будет заполнить заявление по форме. Правда, ее еще не утвердили. Проект новых указаний ЦБ на стадии обсуждения до 26 марта. Если их утвердят, то они вступят в силу через 10 дней после опубликования. То есть позднее, чем новый порядок заработает. Но в переходный период можно пользоваться формой, комиссия должна принять заявление.

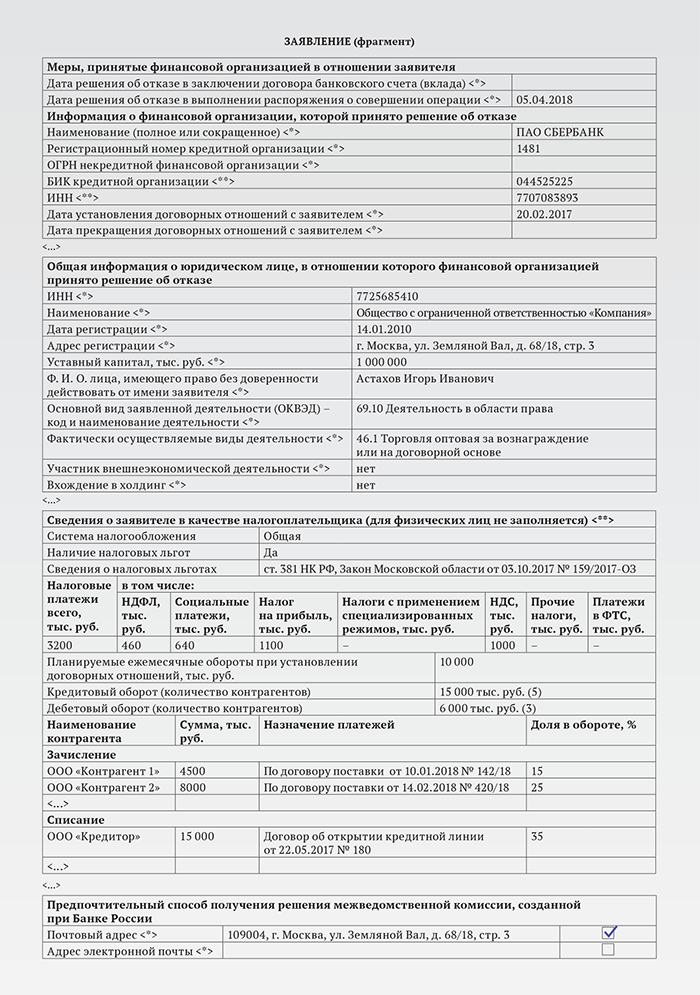

Бланк заявления в табличной форме. Заполняйте все поля со звездочкой «*». Они обязательные. В первую очередь отразите решение, которое обжалуете: об отказе открыть счет либо провести операцию. Следом внесите реквизиты банка, отказавшегося с вами работать. В частности, заполните его наименование, регистрационный номер и ОГРН. Реквизиты БИК и ИНН можно не заполнять.

Далее заполните раздел о компании, в нем запишите: ИНН, наименование, адрес и т. д. ОКВЭД понадобится записать по реестру и фактический. Берите данные из ЕГРЮЛ. При этом виды деятельности, которых нет в реестре, безопаснее не вносить. Сведения нужны комиссии, чтобы подтвердить реальность ваших операций, а не усомниться в ней. С той же целью отразите в бланке, есть ли у компании склады и помещения, приведите показатели финансовой отчетности. Реквизиты необязательные, но это подтвердит реальность работы компании.

Если компания использует льготы, то в поле «Сведения о налоговых льготах» отразите ссылки на нормы кодекса либо закон. В этом случае к заявлению потребуется приложить документы, подтверждающие право на послабления.

Вместе с заявлением сдайте письмо с пояснениями. Подробно распишите в письме, когда и почему банк отказался с вами сотрудничать. И приводите аргументы, что действия его незаконные.

Сдать заявление в межведомственную комиссию при ЦБ можно на бумаге либо через интернет. Для этого направьте бумаги по адресу Центробанка: 107016, Москва, ул. Неглинная, 12 либо воспользуйтесь «Интернет-приемной» на сайте ЦБ cbr.ru/Reception.

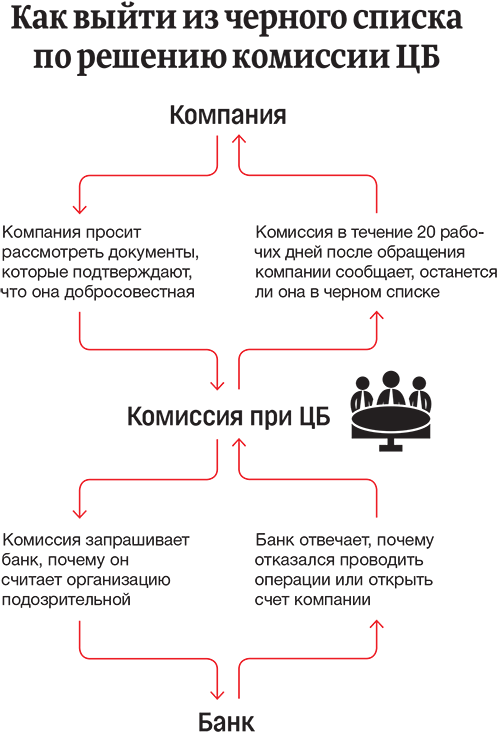

Как только заявление поступит в ЦБ, у комиссии есть 20 рабочих дней, чтобы его рассмотреть. В составе комиссии шесть специалистов: два из Росфинмониторинга, четыре — из ЦБ. У них разные полномочия. Специалисты ЦБ должны запросить у обслуживающего банка мотивировочное объяснение, из-за чего он отказался работать с компанией, и документы, которые она представила на первом этапе обжалования. После этого специалисты ЦБ отправляют документы в Росфинмониторинг и готовят проект решения (см. схему).

Росфинмониторинг в свою очередь согласует проект решения, но утверждать его будут все участники комиссии — заочно. Если ведомства не пришли к единому мнению, удовлетворить заявку или нет, то комиссия проведет очное заседание. В этом случае участники примут решение большинством голосов.

Копию решения комиссия вышлет компании тем способом, который вы записали в заявлении. Если отразили электронную почту, то ждите результата на e-mail. Если комиссия удовлетворила заявление, то компанию исключат из черного списка ЦБ (п. 13.6 ст. 7 Закона № 115-ФЗ в ред. от 30.03.2018).

Реальные истории: как клиентам удалось поставить банк на место

В чем польза: клиент банка может восстановить свою репутацию, если докажет, что банк превысил полномочия. Для этого есть проверенные способы.

Банки отказываются проводить операции, берут непомерные комиссии и блокируют карты. Можно доказать, что банк действует незаконно. УНП расскажет, как действовать в четырех ситуациях.

На сайте банка оформила заявку, что хочу открыть счет. Но банк прислал отказ на e-mail и не объяснил причину.

Банк обязан открыть счет, если у него нет причин для отказа (п. 2 ст. 846 ГК). Но это понадобится доказать.

Банки отказывают в сотрудничестве со ссылкой, что подозревают клиента в отмывании денег. Но это общие формулировки. У банка должны быть конкретные основания, чтобы отказать в открытии счета. Поэтому запросите у него отказ, чтобы понять его причины.

Затем сформируйте претензию, где объясните, что банк действует незаконно. Если это не сработает, обратитесь в суд с требованием обязать банк заключить договор. К примеру, предпринимателю удалось это сделать, несмотря на связь с организациями из черного списка (решение Арбитражного суда Челябинской области от 15.01.2018 № А76-27456/2017).

Директор оплатил с кредитки спортивные занятия. Банк запросил объяснения, в чью пользу проведен платеж. Но сумма была всего 3 тыс. руб., директор не ответил. Банк ограничил кредитный лимит.

Банки вправе не проводить операции по банковским картам, включая кредитки. Но только если подозревают, что операции по счету сомнительные.

Перед блокировкой личного счета банк запросит у клиента, кто выгодоприобретатель по сделке. Безопаснее дать ответ, иначе не снимете деньги со счета. Придется сменить банк.

Чтобы оспорить действия банка, потребуйте разобраться в ситуации. Если это не сработает, подайте заявление в комиссию при ЦБ.

Банк заподозрил, что мы проводим транзитные операции, и начал запрашивать документы. Мы все подавали, но банк отказывался проводить платежи. Мы сменили банк, чтобы открыть новый счет.

Если не хотите бороться, то переведите деньги в другой банк. Но можно поспорить, если банкиры ссылаются, что вы не дали бумаги по запросу. Компании выигрывают в суде (постановление Арбитражного суда Уральского округа от 27.10.2017 № Ф09-6463/17).

Мы решили закрыть счет. Перевели деньги на новый счет — 13 млн руб. Но по факту поступило лишь 12 млн руб., а 1 млн банк взял в качестве комиссии.

Банки устанавливают заградительные тарифы за перевод, если подозревают компанию в отмывании денег. Но банки не вправе увеличивать комиссию, чтобы исполнить закон о легализации.

Доказать, что банк списал деньги незаконно, можно через суд. Компании доказывают, что повышенная комиссия — это штраф, который банк брать не вправе (постановление Арбитражного суда Московского округа от 29.01.2018 № Ф05-20342/2017).

Материалы для скачивания:

-

Проект ЦБ.rtf 607 КБ

Источник: Электронная газета "Учет.Налоги.Право"

Комментарии (0)