Пауза в снижении ключевой ставки продлилась почти год – на уровне 11% она держалась с августа. Снижение ключевой ставки до 10,5% регулятор объяснил стабилизацией инфляции и ослаблением инфляционных ожиданий и рисков. Теперь ставка вернулась на уровень, на котором была до середины декабря 2014 г., когда ЦБ экстренно повысил ее до 17% из-за падения цен на нефть и угрозы дестабилизации банковской системы.

Рост предложения, ориентированного на внешний спрос, поддержал экономику, а слабый внутренний спрос сдерживал инфляцию – она замедлялась с опережением прогнозов регулятора.

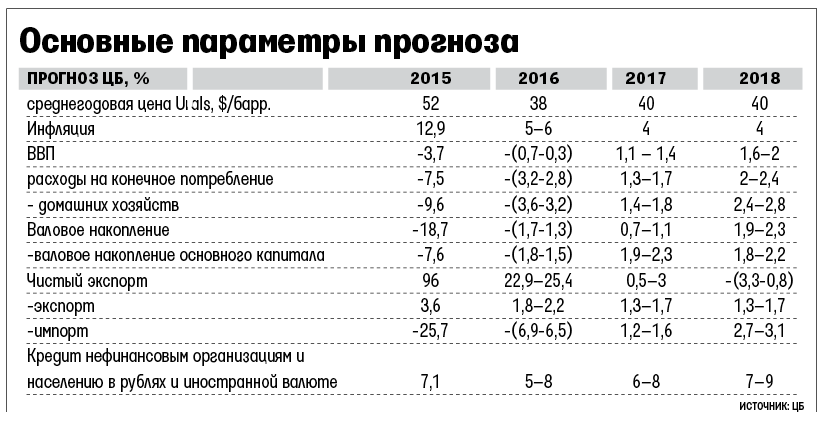

Центробанк резко улучшил свой макроэкономический прогноз. В марте он ожидал трех лет рецессии, в лучшем случае с возможностью околонулевых темпов в 2017 г. Теперь прогнозирует, что рецессия завершится уже в конце 2016 г., прогноз спада по итогам года уменьшен до 0,3–0,7% против ожидавшихся в марте 1,3–1,5%. Спад потребления и инвестиций завершится в 2016 г., на год раньше, чем в прежнем прогнозе, они будут поддержаны в том числе более высоким, чем ожидалось, ростом кредитования. В 2017 г. ЦБ теперь ожидает роста на 1,1–1,4%, с 2018 г. – выхода на устойчивую траекторию роста 1,6–2% в год.

Пересмотр прогноза связан с более благоприятной внешней конъюнктурой. Ранее ЦБ прогнозировал среднегодовую цену нефти в $30, $35 и $40/барр. в 2016–2018 гг. соответственно; теперь – $38, $40 и $40. Тем не менее новый прогноз предполагает, что во втором полугодии нефть подешевеет до $40/барр.: сейчас цена обусловлена временными факторами и завышена, считает ЦБ. Из-за более высокой цены нефти будут меньше траты резервного фонда, ожидает ЦБ: переход к структурному профициту ликвидности (когда банки все меньше занимают у ЦБ и все больше размещают свободные средства на его депозитах) откладывается на 2017 г.

Снизив ставку, ЦБ убрал из пресс-релиза обещание продолжить ее снижение на ближайших заседаниях. «Нельзя», – ответила председатель ЦБ Эльвира Набиуллина на вопрос, можно ли считать нынешнее решение началом нового цикла смягчения денежно-кредитной политики. Дальнейшие решения будут зависеть от приближения инфляции к прогнозу ЦБ: замедлению с текущих 7,3% до 6,2–6,4% в сентябре, 5–6% к концу года. Через 12 месяцев, в мае 2017 г., темп роста цен замедлится до менее 5%, ожидает ЦБ, к концу года цель по инфляции в 4% будет достигнута.

Набиуллина дала некоторый ориентир. По ее словам, чтобы закрепить инфляционные ожидания на низком уровне, ЦБ будет сохранять реальную процентную ставку (разницу между инфляцией и ключевой ставкой) выше равновесного уровня, который ЦБ оценивает в 2,5–3 процентных пункта. ЦБ может держать ставки выше равновесных даже после достижения инфляцией 4%, сказала Набиуллина: «Нам очень важно, чтобы на базе устойчиво низкой инфляции добиться устойчиво низких ожиданий. Это наша цель».

Основным риском для инфляции ЦБ по-прежнему называет неопределенность бюджетной политики в 2016–2018 гг.: отсутствие среднесрочной стратегии бюджетной консолидации, бюджетных правил, неопределенность с параметрами индексации зарплат и пенсий. Отсутствие активных мер по консолидации бюджета может ускорить инфляцию, что снизит стимулы для инвестиций, без них не будет расти производство, а увеличение потребительского спроса приведет к росту импорта и торможению экономического роста, беспокоится ЦБ. При реализации такого сценария ЦБ придется проводить более жесткую политику, предупреждает регулятор.

«Удивлена», – отреагировала на снижение ставки Наталия Орлова из Альфа-банка. Внутренние факторы не давали достаточных оснований. Снизить ставку ЦБ позволило изменение ситуации в США и снижение вероятности повышения ставки Федеральной резервной системы, считает Орлова. Неопределенность дальнейшей бюджетной политики – единственный из сохраняющихся серьезных рисков, отмечает Дмитрий Полевой из ING. Инфляционные ожидания будут снижаться – может быть, не так быстро, но будут, уверен Алексей Погорелов из Credit Suisse, а вот определенность с бюджетом может быть достигнута намного позже, поскольку с ним будет работать уже новый состав Госдумы. По его мнению, до конца года ЦБ может снизить ставку минимум на двух из четырех оставшихся заседаний совета директоров, до 9,5%. «Время дальнейшего снижения ставок будет также зависеть и от внешних рынков, какой бы спокойной ситуация ни казалась сейчас», – отмечает он. Полевой ждет снижения ставки до 9% к концу 2016 г. и до 7,5% к концу 2017 г. Ситуация остается благоприятной для дальнейшего снижения ставки: поддержка со стороны нефтяного рынка, замедляющаяся инфляция и все еще слабая экономическая активность позволяют снизить ставку до 9% к концу года, ожидает Иван Чакаров из Citi.

Читайте также:

Подробнее на РБК:

http://www.rbc.ru/newspaper/2016/06/14/575ab6699a7947d1f0b042be

Комментарии (0)